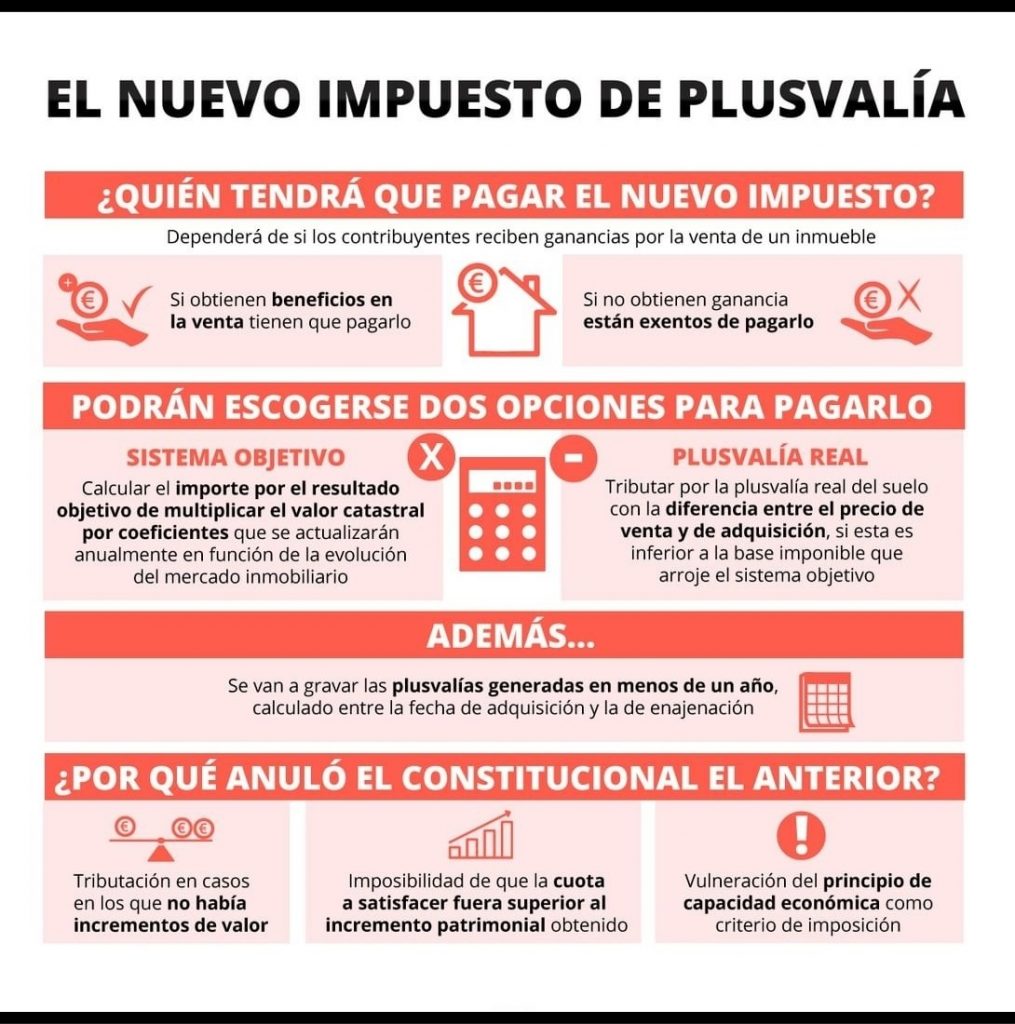

El pasado 9 de noviembre de 2021 entró en vigor el Real Decreto-ley 26/2021, de 8 de noviembre, por el que se adapta el texto refundido de la Ley Reguladora de las Haciendas Locales a la reciente jurisprudencia del Tribunal Constitucional respecto del Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, comúnmente conocido como el Impuesto de Plusvalía Municipal.

Así, con la finalidad de atender al mandato expresado en la sentencia, por un lado, se mejora técnicamente la determinación de la base imponible para que refleje en todo momento la realidad del mercado inmobiliario, reconociéndose la posibilidad de que los ayuntamientos corrijan a la baja los valores catastrales del suelo en función de su grado de actualización, y sustituyéndose los anteriormente vigentes porcentajes anuales aplicables sobre el valor del terreno para la determinación de la base imponible del impuesto por unos coeficientes máximos establecidos en función del número de años transcurridos desde la adquisición del terreno, que serán actualizados anualmente, mediante norma con rango legal, teniendo en cuenta la evolución de los precios de las compraventas realizadas.

En este sentido, la nueva regulación de la plusvalía establece dos sistemas de cálculo de la base imponible del impuesto:

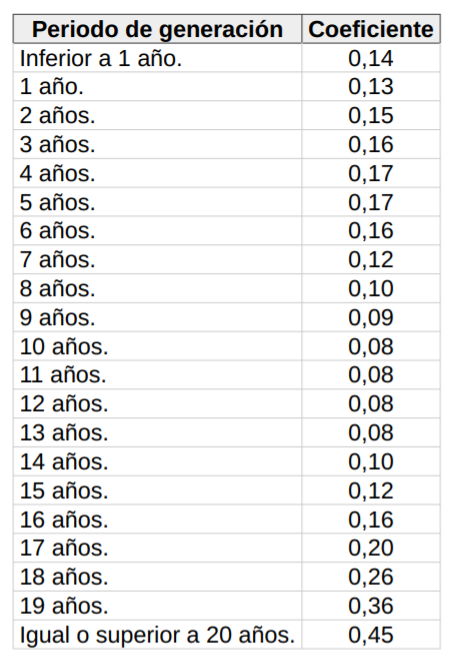

- Sistema objetivo: la base imponible del impuesto bajo el sistema objetivo será el resultado de multiplicar el valor catastral del suelo en el momento del devengo por los coeficientes que aprueben los Ayuntamientos, que en ningún caso podrán exceder de los que se indican a continuación en función del número de años transcurridos desde la adquisición del inmueble:

Estos coeficientes máximos serán actualizados anualmente mediante norma con rango legal, pudiendo llevarse a cabo dicha actualización mediante las leyes de presupuestos generales del Estado.

Además, se reconoce la posibilidad de que los Ayuntamientos, a los solos efectos de este impuesto, corrijan hasta un 15% a la baja los valores catastrales del suelo en función de su grado de actualización. Ello garantiza que el tributo se adapte a la realidad inmobiliaria de cada municipio.

- Sistema real: basado en la diferencia entre el precio de compra y venta del inmueble. Si el contribuyente acredita que la plusvalía calculada bajo el sistema real es inferior a la resultante del método de estimación objetiva, podrá aplicar la real.

Con los cambios que introduce el Real Decreto-ley, el sistema objetivo de determinación de la base imponible del impuesto se convierte en un sistema optativo, que solo resultará de aplicación en aquellos casos en los que el sujeto pasivo no haga uso del sistema real.

Del mismo modo, se mantiene la exención del pago del impuesto de plusvalía en caso de inexistencia del incremento de valor del suelo en la transmisión del inmueble.

Como consecuencia de la nueva regulación, serán gravadas las plusvalías generadas en menos de un año, es decir, aquellas que se producen cuando entre la fecha de adquisición y la de transmisión ha transcurrido menos de un año, que precisamente son las que pueden tener un carácter más especulativo, corrigiéndose así una deficiencia del sistema de determinación de la base imponible regulado en la normativa anterior.

Cabe recordar, además, que la nueva normativa no tendrá efectos retroactivos, es decir, los contribuyentes no podrán reclamar las autoliquidaciones firmes o que no estén recurridas a la fecha de la sentencia.

En conclusión, la nueva normativa resulta coherente con el vigente ordenamiento jurídico, ajustándose, por ello, al principio de seguridad jurídica, mediante el establecimiento de un método de determinación de la base imponible ajustado en todo momento a la realidad del mercado inmobiliario y permitiendo al contribuyente la opción por un método alternativo a aquel en el que se determine la base imponible por diferencia entre los valores de adquisición y transmisión del inmueble.